Skip to content

TÍNH NĂNG NỔI BẬT

- Thao tác nhập hàng, bán hàng đơn giản, giao diện thân thiện với người dùng.

- Tên hàng hóa, tên khách hàng, nhà cung cấp không cần cài đặt trước, khi nhập hàng, bán hàng sẽ tự động cập nhật vào danh mục.

- Tự động nhớ giá nhập, giá bán theo từng nhà cung cấp, khách hàng.

- Giá xuất kho tính theo phương pháp bình quân liên hoàn giúp doanh nghiệp biết được ngay giá trị xuất kho của hàng hóa sau mỗi lần xuất.

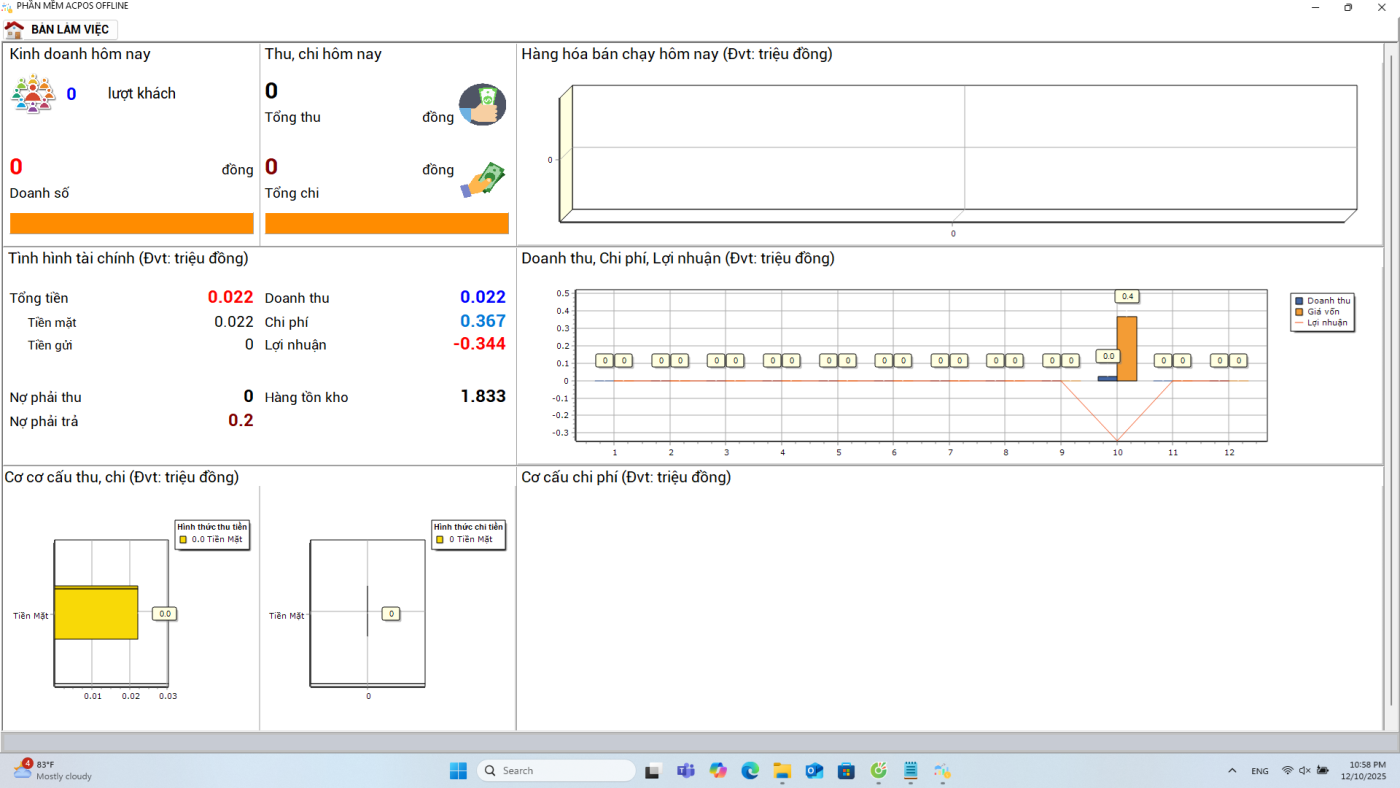

- Quản lý chính xác, kịp thời tồn kho, công nợ, doanh thu, lợi nhuận hằng ngày, tuần, tháng, năm.

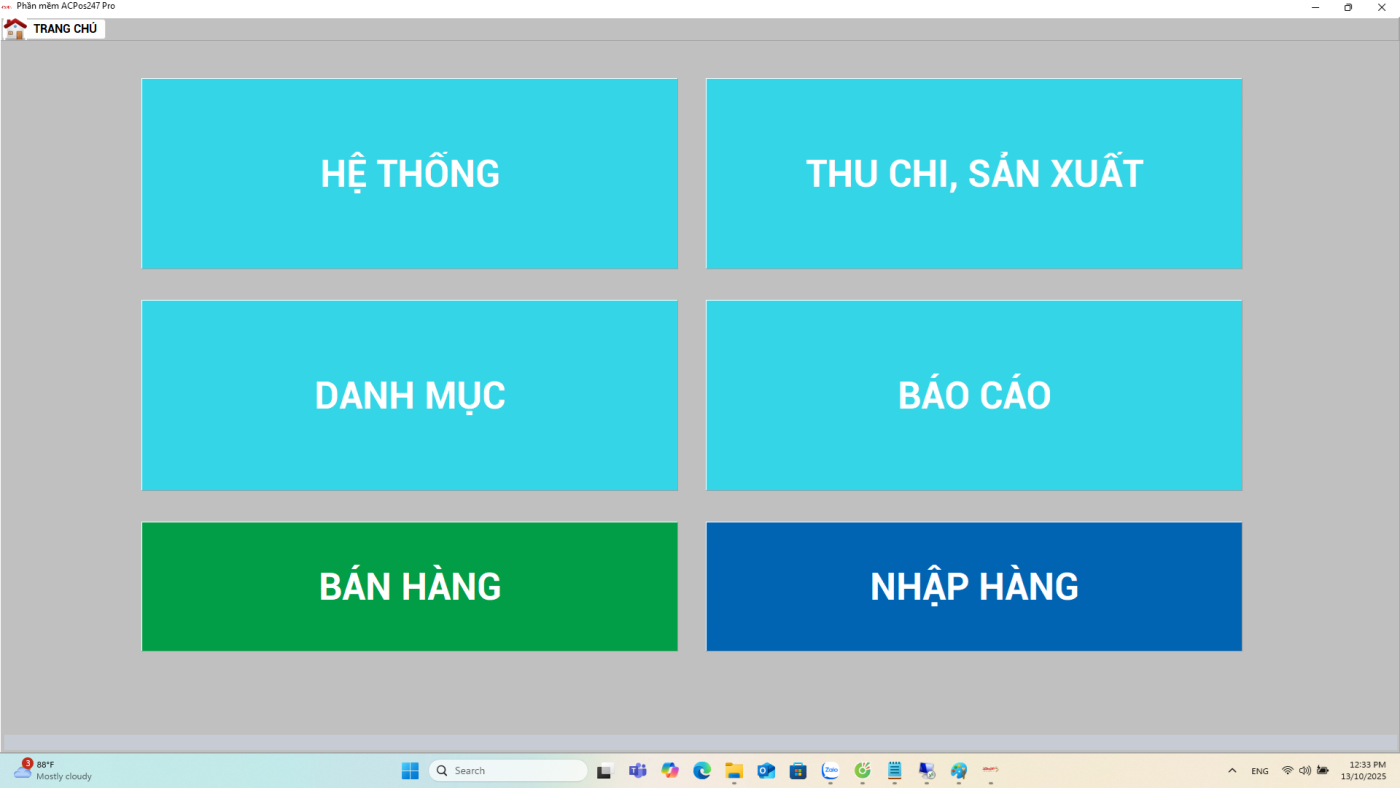

1. ACPos Offline V1

- Quản lý nhập, xuất tồn kho

- Quản lý công nợ khách hàng, nhà cung cấp

- Quản lý thu chi

- Quản lý doanh thu theo hàng hóa, khách hàng

Dùng thử miễn phí

2. ACPos Offline V2

- Quản lý nhập, xuất tồn kho

- Quản lý công nợ khách hàng, nhà cung cấp

- Quản lý thu chi

- Quản lý doanh thu theo hàng hóa, khách hàng

- Quản lý hàng hóa theo mã vạch

Dùng thử miễn phí

3. ACPos Offline V3

- Quản lý nhập, xuất tồn kho

- Quản lý công nợ khách hàng, nhà cung cấp

- Quản lý thu chi

- Quản lý doanh thu theo hàng hóa, khách hàng

- Quản lý hàng hóa theo mã vạch

- Tính chiết khấu theo từng mã hàng

Dùng thử miễn phí

4. ACPos Kiot

- Quản lý nhập, xuất tồn kho

- Quản lý công nợ khách hàng, nhà cung cấp

- Quản lý thu chi

- Quản lý doanh thu theo hàng hóa, khách hàng

- Quản lý hàng hóa theo mã vạch

- Quản lý seri/mei hàng hóa

- Quản lý bảo hành

- Báo cáo lãi lỗ

Dùng thử miễn phí

5. ACPos Kiot Pro

- Quản lý nhập, xuất tồn kho

- Quản lý công nợ khách hàng, nhà cung cấp

- Quản lý thu chi

- Quản lý doanh thu theo hàng hóa, khách hàng

- Quản lý hàng hóa theo mã vạch

- Tính chiết khấu theo từng mã hàng

- Quản lý seri/mei hàng hóa

- Quản lý hạn sử dụng, lô date hàng hóa

- Quản lý bảo hành

- Quản lý chi phí sản xuất, nhập thành phẩm

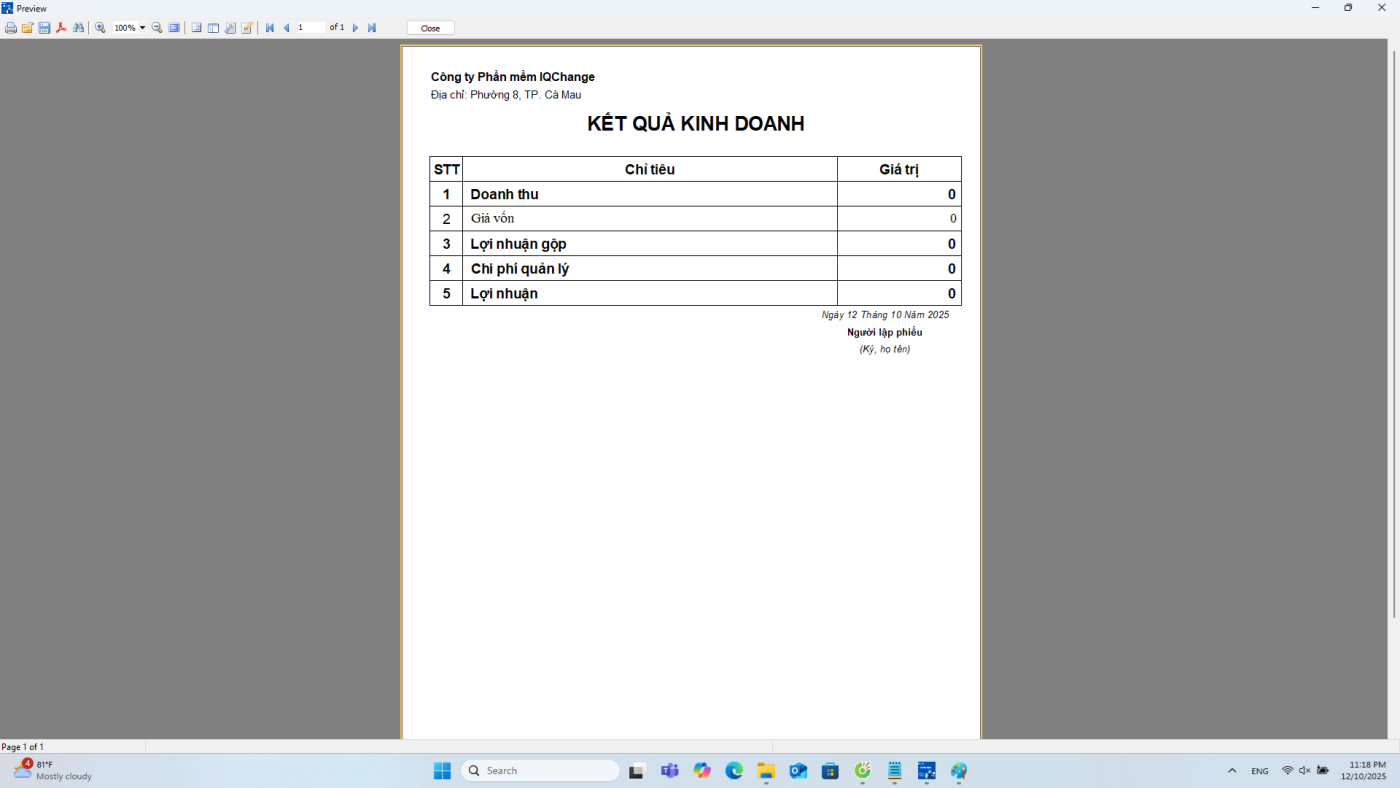

- Báo cáo lãi lỗ

Dùng thử miễn phí

6. ACPos365

- Quản lý nhập, xuất tồn kho

- Quản lý công nợ khách hàng, nhà cung cấp

- Quản lý thu chi

- Quản lý doanh thu theo hàng hóa, khách hàng

- Quản lý hàng hóa theo mã vạch

- Tính chiết khấu theo từng mã hàng

- Quản lý seri/mei hàng hóa

- Quản lý hạn sử dụng, lô date hàng hóa

- Quản lý bảo hành

- Báo cáo lãi lỗ

Dùng thử miễn phí

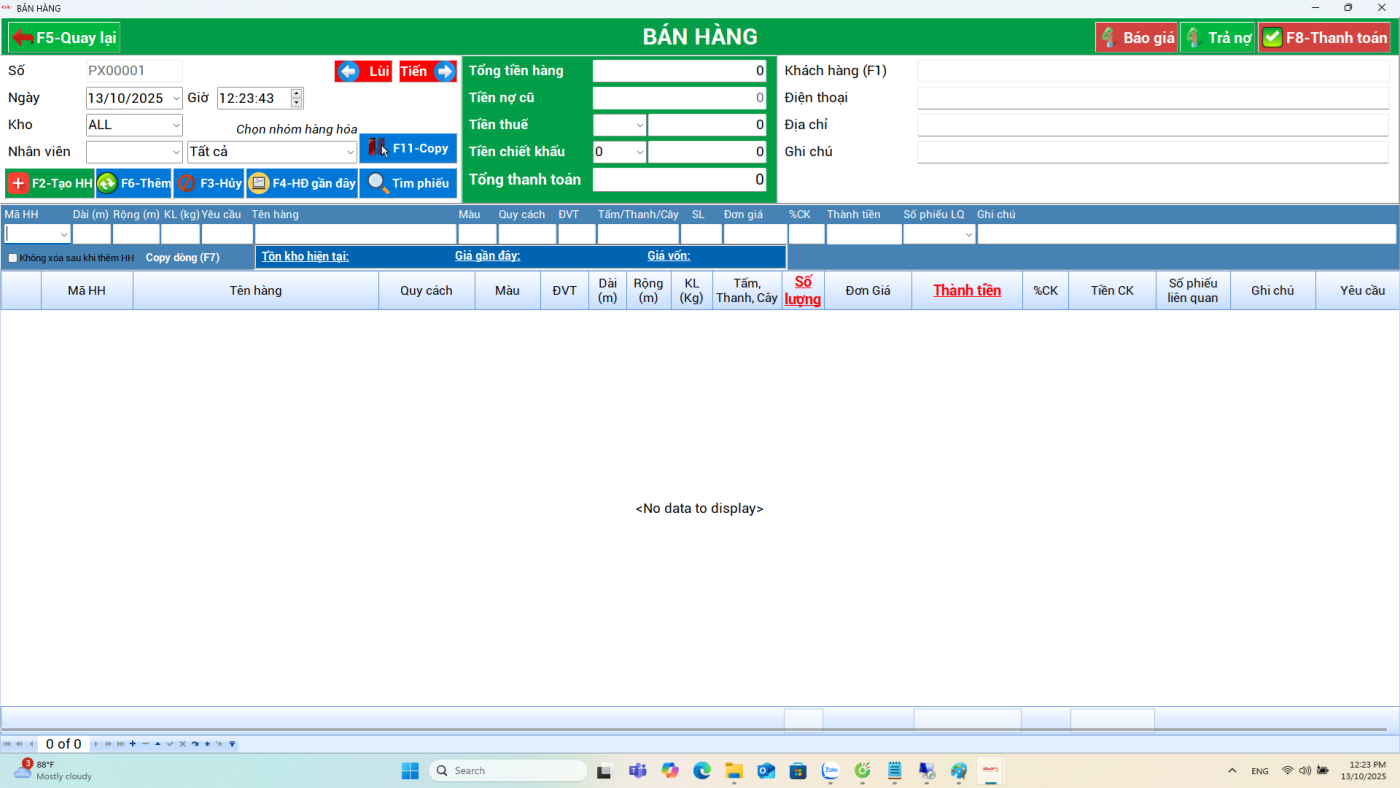

7. ACPos247

- PHẦN MỀM CHUYÊN DÙNG CHO CỬA HÀNG VẬT LIỆU XÂY DỰNG

- Quản lý nhập, xuất tồn kho

- Quản lý công nợ khách hàng, nhà cung cấp

- Quản lý thu chi

- Quản lý doanh thu theo hàng hóa, khách hàng

- Tính chiết khấu theo từng mã hàng

- Quản lý đơn vị tính TẤM, THANH, CÂY, KG

- Tự động phân bổ chi phí vận chuyển vào giá nhập

- Báo cáo lãi lỗ

Dùng thử miễn phí

8. ACPos247 Pro

- PHẦN MỀM CHUYÊN DÙNG CHO CỬA HÀNG VẬT LIỆU XÂY DỰNG

- Quản lý nhập, xuất tồn kho

- Quản lý công nợ khách hàng, nhà cung cấp

- Quản lý thu chi

- Quản lý doanh thu theo hàng hóa, khách hàng

- Tnh chiết khấu theo từng mã hàng

- Quản lý đơn vị tính TẤM, THANH, CÂY, KG

- Tự động phân bổ chi phí vận chuyển vào giá nhập

- Quản lý chi phí sản xuất, nhập thành phẩm

- Báo cáo lãi lỗ

Dùng thử miễn phí

ĐĂNG KÝ TẢI VỀ

PHẦN MỀM QUẢN LÝ HÓA ĐƠN ĐIỆN TỬ

ĐĂNG KÝ DÙNG THỬ

Phần mềm ACPos Offline V2

ĐĂNG KÝ DÙNG THỬ

Phần mềm ACPos Offline V1

Tạ Văn Lưu